同族間での時価鑑定

法人間、法人・個人間、親子間等の不動産取引に注意!同族間の場合、高すぎても、低すぎても税務署から指摘されるかもしれません。

法人間、法人・個人間、親子間等の不動産取引に注意!同族間の場合、高すぎても、低すぎても税務署から指摘されるかもしれません。

詳しくはこちら>>>

法人所有の不動産

法人(企業)が、法人所有の不動産を動かす(売買等)時は、適正な価格で動かす必要があります。

法人(企業)が、法人所有の不動産を動かす(売買等)時は、適正な価格で動かす必要があります。

詳しくはこちら>>>

担保不動産の鑑定

不動産の担保評価額は、「客観的・合理的な評価方法で算出した評価額」(時価)であるべきとされています。

不動産の担保評価額は、「客観的・合理的な評価方法で算出した評価額」(時価)であるべきとされています。

税法上の時価鑑定

相続税法上の時価評価は、一般の鑑定評価とは区別して評価する必要があります。相続税の申告期限内に鑑定が必要な場合ご相談ください。

詳しくはこちら>>>

ゴルフ場等の鑑定

ゴルフ場、ホテル等の特殊な物件の評価はご相談下さい。弊社は金融機関様やゴルフ場の所有者様から直接評価のご依頼をいただいております。

ゴルフ場、ホテル等の特殊な物件の評価はご相談下さい。弊社は金融機関様やゴルフ場の所有者様から直接評価のご依頼をいただいております。

詳しくはこちら>>>

地代・家賃の鑑定評価

地代・家賃・遺産分割・財産分与・遺留分・減殺請求等の訴訟になる可能性のある鑑定評価をお受けしております。

地代・家賃・遺産分割・財産分与・遺留分・減殺請求等の訴訟になる可能性のある鑑定評価をお受けしております。

借地権の鑑定評価

借地権の鑑定評価をお受けしております。借地権を地主さんに売却したい、あるいは第三者に売却したい時に、適正な価格を知るために不動産鑑定をご活用下さい 。

借地権の鑑定評価をお受けしております。借地権を地主さんに売却したい、あるいは第三者に売却したい時に、適正な価格を知るために不動産鑑定をご活用下さい 。

詳しくはこちら>>>

底地の鑑定評価

底地の鑑定評価をお受けしております。個別性の強い底地の価格については、不動産の専門家である不動産鑑定士にお任せください。

底地の鑑定評価をお受けしております。個別性の強い底地の価格については、不動産の専門家である不動産鑑定士にお任せください。

戸建住宅等の鑑定

既存の戸建住宅や戸建住宅用土地等の鑑定評価をお受けしております。不動産の専門家の不動産鑑定士にお気軽にご相談下さい。

既存の戸建住宅や戸建住宅用土地等の鑑定評価をお受けしております。不動産の専門家の不動産鑑定士にお気軽にご相談下さい。

ご覧いただき有難うございます。世の中に貢献する事、お客様に感謝される会社であり続ける事を目標に健全経営を行っております。さらに私達を必要として下さるお客様に最良の満足を提供できるように行動しております。

株式会社アプレイザル総研

代表取締役 小林 穂積

◆不動産鑑定士 小林穂積 著作一覧

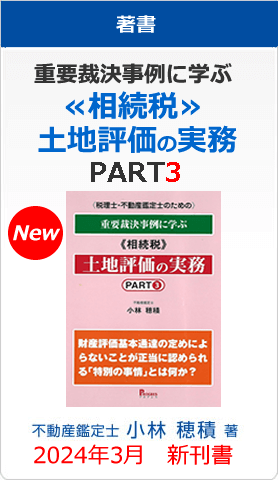

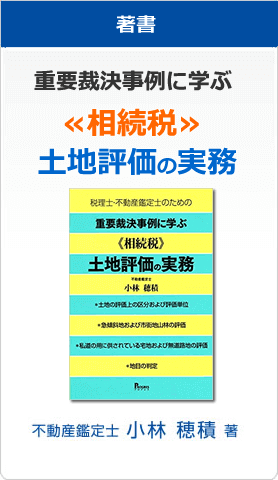

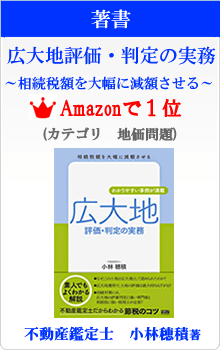

| 重要裁決事例に学ぶ 《相続税》 土地評価の実務3 | 重要裁決事例に学ぶ 《相続税》 土地評価の実務2 | 重要裁決事例に学ぶ 《相続税》 土地評価の実務 | 広大地評価の 重要裁決事例集 |

|---|---|---|---|

|  |  |  |

| 財産評価基本通達の定めによらないことが正当に認められる「特別の事情」に関する裁決事例を34例掲載。 | 国税不服審判所の裁決事例のうち土地(底地を含む)相続税法22条、時価、鑑定、特別の事情の事例を掲載。 | 国税不服審判所の相続税の裁決事例の中から、45事例を厳選。 | 国税不服審判所の裁決事例のうち広大地に関する100事例をまとめた広大地評価の必携書。 |

関連ページ:ご挨拶はこちらをクリック>>>

| お客様の声 | |

|---|---|

|  |

O様 | A田様 |

| ≪法人の決算対策≫ 今期大幅な黒字になるので、法人所有の不要な不動産を私(社長)に譲渡することによって法人の節税をしたいと、顧問の税理士に相談しました。…続きを読む | ≪不動産鑑定で税務署対策≫ 私個人所有の不動産を私が代表を務めている法人に節税対策として売却するにあたり、顧問税理士の勧めで不動産鑑定をすることに…続きを読む |

|  |

社会福祉法人 T会様 | K・F様 |

| ≪不動産鑑定でトラブル防止≫ 不動産鑑定士の小林先生とのお付き合いは、社会福祉法人として土地を購入するにあたり、どなたかいい鑑定士さんはいないかとホームページを検索していた平成22年から…続きを読む | ≪借地権を購入しマンション建設≫ 大阪市内に20数ヶ所の底地等を所有し、管理しています。縁があって借地権を買取ったりして返還してもらった土地に中・高層の賃貸マンションを建設し、土地を有効活用して…続きを読む |

なぜ不動産鑑定士による不動産鑑定が必要か

不動産鑑定が初めての方に、なぜ不動産鑑定士による不動産鑑定が必要なのかご説明します。

その理由 1

不動産鑑定士による不動産鑑定が必要か否かは土地の価格(時価)の把握はおおまかな時価でいいのか、それとも不動産鑑定士による精緻(せいち)な時価が必要か否かによります。

おおまかな時価でよければ世間では不動産の価格は一物四価、五価と言われているので、それぞれの価格を採用すればいいことです。

その理由 2

不動産鑑定書は公的証明能力を有し、疎明資料として様々な場面で活用することができますので、相続税の時価評価、訴訟に用いる疎明資料、担保評価、不動産証券化などの評価、同族間・個人間の売買の価格の根拠として不動産鑑定書が必要になります。

不動産鑑定士による不動産鑑定書は証明能力を有し、疎明(そめい)資料として活用することができますので、訴訟における疎明資料として、不動産の担保評価の資料として、不動産証券化等の評価書として不動産鑑定書を活用していただけます。

又、不動産鑑定士による鑑定評価書は不動産鑑定評価基準に基づき必要にして十分な作業を尽くして決めた「鑑定評価額」が記載されています。

よくある質問

- 不動産鑑定書の作成にどれくらい時間が、かかりますか?

- 通常は受注から納品まで10日~14日程度と考えておりますが、お急ぎの場合はご連絡下さい。個別に対応致します。 ただし、多量のご依頼(たとえば80件)の場合などは、1ヶ月以上かかる場合があります。

- 同族法人間、同族法人・個人間等の不動産の売買になぜ不動産鑑定書が有効なのですか?

- 同族法人間、同族法人・個人間、親子間、兄弟間等の親族間の不動産の売買価格は、第三者(他人)との取引ではないので、自分達同族法人間、同族法人・個人間、親子間、兄弟間等の思いつきや都合で自由に価格を操作して決めて取引する可能性があるからです。 このような場合には税務署から不動産の価格が安すぎる、もしくは高すぎるのではないかとの指摘を受けるリスクを回避するために、同族法人間等の不動産売買に不動産鑑定が有効です。 なぜならば不動産鑑定書は不動産の時価を説明する資料として最適なので、税務署への不動産価格の疎明(そめい)資料としてご活用ください。 税務署に対し自分たちの力だけで不動産の価格を説明するとなるとやや無理であったり、時間を要したり、面倒くさいことが多くありますが、多少の費用がかかっても不動産の専門家である不動産鑑定士の力を活用した方が税務署に対して効果的です。

関連ページ:親族・同族間での不動産売買は時価鑑定へをクリック>>>

小林穂積のツイッター

【運営者】

【運営者】News

公示価格も脱デフレの波全国2.3%【コバカンニュース172号】

2024年4月8日 コバカンニュース

1.公示価格も脱デフレの波 全国2.3%、バブル以来の伸び! 国土交通省は3月26日、2024年の公示地価を発表した。全用途の全国平均は前年比2.3%上がり、伸び率はバブル期以来33年ぶりの高さだった。株価や賃金に続き土 …

箕面効果3200億円 北大阪急行延伸【コバカンニュース171号】

2024年3月1日 コバカンニュース

1.箕面効果3200億円 北大阪急行延伸3月23日 北大阪急行電鉄(大阪府豊中市)の南北線が約1カ月後の3月23日に延伸されるのを前に、2駅が新設される大阪府箕面市では再開発が加速している。新駅に隣接して計1100戸以上 …

令和資産研究会のご案内【第2回】

2024年2月16日 セミナー

2024年4月 セミナーのご案内 ◆開催概要 日程:令和6年4月3日(木曜日) 会場:大阪市立生涯学習センター 第5研修室 〒530-0001 大阪市北区梅田1-2-2-500 大阪駅前第2ビル5階 時間: …

分譲戸建て、在庫効率悪化【コバカンニュース170号】

2024年2月7日 コバカンニュース

1.分譲戸建て、在庫効率悪化、金利高や価格上昇で買い控え 国土交通省によると、10月の分譲戸建ての新設着工戸数は前年比8.8%減の1万1368戸と12カ月連続で前年を下回った。値ごろ感から中間層の需要を取り込んできたが、 …

令和資産研究会のご案内【第1回】

2023年12月14日 セミナー

この度令和資産研究会を開催いたします。第一部は、不意動産鑑定士による不動産の取得費が不明の場合の対処方法として不動産鑑定の活用についてセミナーを致します。第二部は進和建設、代表取締役の西田氏による日本初のローコストマンション開発者が伝える「建築費高騰時代の不動産活用術」です。