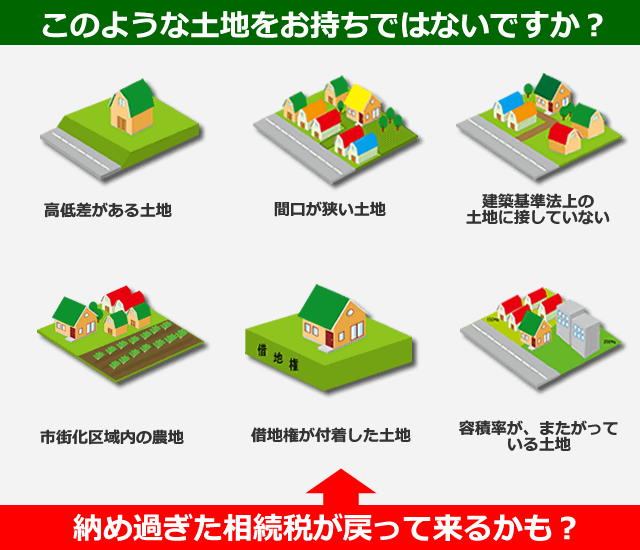

相続税還付の可能性が高いケース

アプレイザル総研代表

小林 穂積

小林 穂積

当ホームページにご訪問下さいまして、有難うございます。

アプレイザル総研代表、小林 穂積です。

思いのほか相続税が高すぎて困ったとか、申告書に疑問を感じるとかがあれば、一度弊社にお声掛け下さい。その悩みをお聞きします。

解決の糸口を弊社が探します!

下記のケースに該当される方、お気軽にお問い合わせください。

- 相続税の申告から5年以内(相続開始から5年10ヶ月以内)

- 遺産の中に多くの土地がある。

- 不整形地(形のよくない土地)

- 無道路地(道路に接していない土地、又は少しだけ接している土地)

- 法面(傾斜)のある土地、又は崖のある土地

- 建物の建築・建替えが難しい土地

- 敷地と道路との間に水路がある土地

- 道路と敷地との間に高低差のある土地

- 1つの土地の中で、異なる容積率のある土地(容積率 100% 200% 300%等)

- 市街化調整区域内の土地

- 市街地にある山林

- 4m未満の道路に接している土地

- 別荘地等

相続税還付の主な減価原因は土地の評価

相続税還付が認められる大半の理由は、土地の評価に精通しているか否かにあります。土地を多く相続し、申告している場合、土地の評価を見直すことで相続税の還付を受けられる可能性が高くなります。

相続税還付の業務については、費用は完全成功報酬制を採用しております。更正の請求が認められ払い過ぎた税金の還付を受けた場合のみ、費用が発生します。弊社及び提携税理士によって、更正の請求を行い、相続税の税額が税務署より還付された場合にのみ成功報酬として報酬額を頂戴致します。

※物件の所在地が近畿圏(大阪・兵庫・京都・奈良・和歌山)以外の場合、旅費・宿泊費等の費用を実費でご負担いただいております。なお、近畿圏内でも所在・案件によっては、実費をご負担いただく場合は、事前にご連絡申し上げますので、ご了承下さい。

相続税還付サービスの流れ

- STEP 1お問い合わせ

- お電話またはメールにてお問い合わせ下さい。相続税の還付業務が可能か調査致しますので、日程を決めて面談又は資料をお送りください。

- STEP 2還付業務が可能な場合

- 相続税の還付業務が可能な場合、ご連絡申し上げます。還付の可能性がない場合、その時点で調査は終了致します(費用は発生致しませんのでご安心下さい)。

- STEP 3相続税還付業務のご契約

- ご契約後、役所調査・現地調査・資料作成・提携税理士とのお打ち合わせを致します。

- STEP 4税務署へ提出

- ご契約後、1~3か月後、税務署へ書類を提出致します。税務署から還付がある場合、更正通知書が届きます。還付がない場合は、契約は終了致します(費用は発生致しません)。

- STEP 5報酬のお支払

- 更正通知書が到着後、1~2か月後に還付金が戻ります。還付金の一部を弊社の報酬としてお支払下さい。

【運営者】

【運営者】株式会社アプレイザル総研

不動産鑑定士・宅地建物取引士 小林穂積

不動産の鑑定・相続コンサルならお任せ下さい。皆様のお力になります

電話:0120-987-134 北浜駅より徒歩5分

著書:土地評価の実務 part2 / 土地評価の実務